Portada del sitio > Español > Latinoamérica y Caribe > BRASIL - ¡En venta! El problema del capital social y las privatizaciones de (…)

BRASIL - ¡En venta! El problema del capital social y las privatizaciones de Temer

Guillermo Oglietti y Sergio Martín-Carrillo, Celag

Viernes 15 de septiembre de 2017, por

14 de septiembre de 2017 - Celag

Acción de oro y el plan privatizador

Recientes trascendidos muestran que el gobierno de Temer está estudiando la posibilidad de poner en venta la acción de oro que mantiene sobre las empresas Embraer (la tercera mayor aeronáutica del mundo), el Instituto de Reaseguros y Vale (la segunda minera del planeta) privatizadas en 1994, 1996 y 1997 respectivamente.

Esta intención no puede aislarse del proceso de privatizaciones iniciado por Temer en 2016 [1], que involucra la venta de unas 57 empresas públicas en el sector aeroportuario, portuario, eléctrico (Transportadoras, Electrobrás y subsidiarias), carreteras y la casa de la moneda donde se imprimen los billetes y pasaportes. También es un secreto a voces el interés del gobierno de Temer por privatizar el gigante Petrobrás, la mayor empresa de Latinoamérica. Si bien, cuando el rumor crece, siempre aparece algún vocero del gobierno como Pedro Parente, el CEO de la empresa que eligió Temer, desmintiendo la versión: “Petrobras es muy querida, la sociedad tiene mucho orgullo, por su desarrollo tecnológico (…) En el contexto en que la sociedad no quiere, no está madura (la privatización), no forma parte de nuestra agenda [2]".

Es admirable la excelente capacidad de reconversión lingüística del neoliberalismo, que haciendo gala de un marketing experimentado reemplazó el denostado vocablo “privatización” de los 90s, que destaca la transferencia hacia un privado del capital público, por el glamoroso “desestatización” que apela a la mala reputación que desde esas filas se viene construyendo del Estado.

En definitiva, Parente reconoce que no se trata de falta de intención del gobierno sino de inmadurez de la sociedad para asimilar la privatización. De todos modos, la siembra de denuncias de corrupción está dando sus frutos materializándose en la maduración de la propuesta privatizadora. En efecto, Joao Doria [3] (el magnate alcalde de San Pablo, que fue conductor de la versión brasileña del programa “El Aprendiz” que Trump dirigió en EEUU) se ha declarado a favor de la “desestatización” de Petrobrás, lo que implica que ya el tema no genera grandes costos políticos.

El hecho de que Parente sea un experto en reestructuraciones empresarias (entre ellas como CEO de Bunge Brasil), que haya trabajado como ministro de Fernando Henrique Cardoso, como consultor del Fondo Monetario Internacional (FMI), sumado a que ha iniciado un agresivo plan de desendeudamiento de Petrobrás basado en la venta de sus activos, sugieren todo lo contrario. El proceso de privatización de Petrobrás está en marcha. En efecto, Petrobrás está vendiendo todos sus activos vinculados a la extracción, refinería, generación eléctrica y conducción en Uruguay, Paraguay, Colombia, Chile y Argentina junto a otros activos en Brasil que también están “desestatizando”. Los medios suelen atribuir esta desinversión al interés de la compañía por fondear la extracción de las cuantiosas reservas del PRESAL, pero como Petrobrás no tiene ya el monopolio del PRESAL, con mucha más sensatez otros lo vinculan directamente a las intenciones privatizadoras disparadas tras el caso Lava Jato. Este caso ha sido muy útil para que las políticas económicas de Brasil comiencen a representar intereses ajenos en lugar de los propios. El aspecto más evidente en este sentido es el nuevo papel del BNDES, el banco de desarrollo más grande de Latinoamérica, que pasó desde ser palanca financiera para la expansión internacional de las grandes empresas brasileñas, al organismo encargado de organizar la “desestatización” de las empresas públicas que Temer o sus sucesores pretenden malvender.

A estas privatizaciones del gobierno central, que de acuerdo a sus voceros persiguen el objetivo de disminuir un déficit fiscal que en 2016 representó el 2.5% del PIB, se suma una ola de privatizaciones estaduales lanzadas con el objetivo de cubrir sus deudas con el gobierno central. Tales son los casos de la empresa de agua de Río de Janeiro, una línea del Metro del estado de San Pablo y las compañías distribuidoras de electricidad y de gas de los estados de Río Grande Do Sul y de Minas Gerais [4].

La facahda de la accion de oro

La acción de oro representa un derecho político, no un derecho económico, y se ha utilizado en muchas privatizaciones de empresas públicas latinoamericanas, reservándole al Estado el derecho a imponer su voluntad sobre el resto de accionistas en las decisiones estratégicas de empresas privatizadas consideradas vitales o de interés nacional.

El origen del modelo de acción de oro se remonta a la ola de privatizaciones que lanzó Thatcher en los 80s. Las empresas privatizadas debían solicitar la autorización del tenedor de la acción de oro (el gobierno), cuando se trataban ciertas decisiones estratégicas como:

– El límite de participación accionaria de tenedores.

– La participación de extranjeros como accionistas.

– El cambio de domicilio de la empresa o de activos de la misma que se consideran estratégicos.

– Modificaciones en las reglas de decisión de la empresa y sobre la composición del directorio.

De todos modos, mirándolo con retrospectiva, la acción de oro parece más bien un instrumento de retórica para acallar las voces contrarias a las privatizaciones de parte de los defensores del acervo público. En efecto, remontándonos al origen británico, al respecto de la privatización de la empresa automotriz británica Jaguar, la investigación de Rai Chari [5] señala que se estableció la acción de oro “porque el gobierno Thatcher no quería dar la impresión de que una corporación extranjera estaba tomando el control de una de las “joyas de la corona”. Asimismo, el ejemplo de Argentina nos muestra que la privatización de un activo estratégico como la petrolera YPF en 1992, fue acompañada pocos años después (1999) por la venta de la acción de oro.

En este sentido, la intención del gobierno de Temer de vender las acciones de oro que posee, es una señal dirigida al mercado de potenciales compradores, indicándoles que apenas “madure” la sociedad, podrán tener pleno control de los activos que adquieran. En definitiva, la acción dorada parece ser solo una fachada para ablandar la sociedad y hacerla más permeable al interés privatizador.

La renta de las joyas de la abuela

Una de las características que distinguen favorablemente a la economía de Brasil frente a sus colegas latinoamericanas, es que sus empresas públicas superavitarias generan un aporte a las arcas públicas que le permiten disminuir la presión fiscal sobre el resto de sectores de la economía. En 2015 y 2016, los ingresos en concepto de rentas de capital que recibe el Tesoro de estas empresas, representaron 9,3% y 42,3% de la su recaudación tributaria en concepto de Impuesto a la renta de las personas físicas, y un 2% y 10,6% respectivamente del impuesto a la renta de las personas jurídicas. Esto significa, para alivio de los contribuyentes brasileños, que de no contar con esta fuente de recursos para contribuir a las arcas públicas, tendrían que “sufrir” un aumento de la presión tributaria en los porcentajes señalados o “disfrutar” un suicidio fiscal de para reducir el gasto público en esas proporciones.

Esto significa, para alivio de los contribuyentes brasileños, que de no contar con esta fuente de recursos para contribuir a las arcas públicas, tendrían que “sufrir” un aumento de la presión tributaria en los porcentajes señalados o “disfrutar” un suicidio fiscal de para reducir el gasto público en esas proporciones.

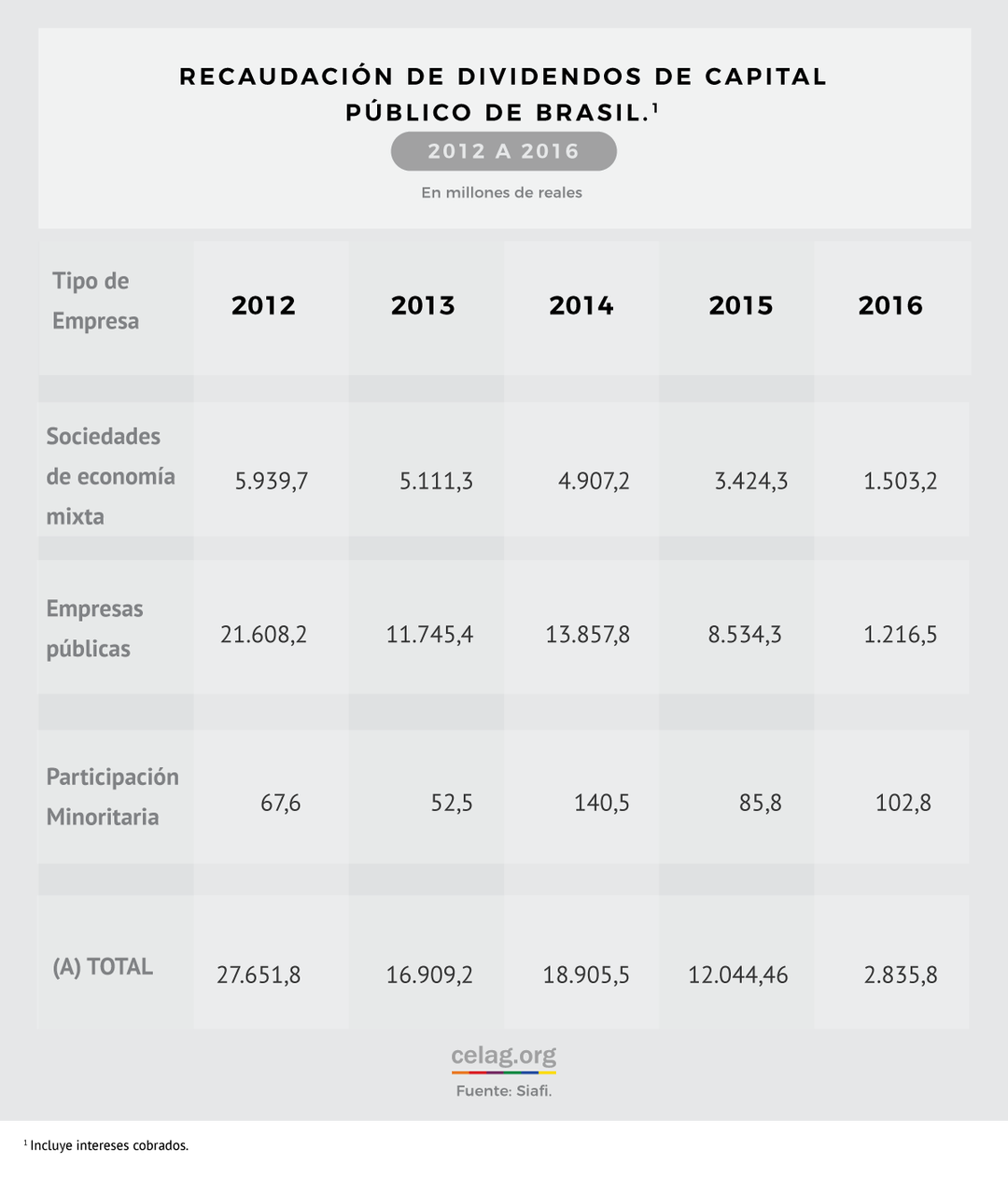

Como muestra la tabla 1, en concepto de dividendos e intereses, las empresas mixtas y públicas brasileñas han generado una recaudación para el gobierno federal de 78.300 millones de reales, que al valor actual del real representarían unos 25 mil millones de dólares.

Tabla 1

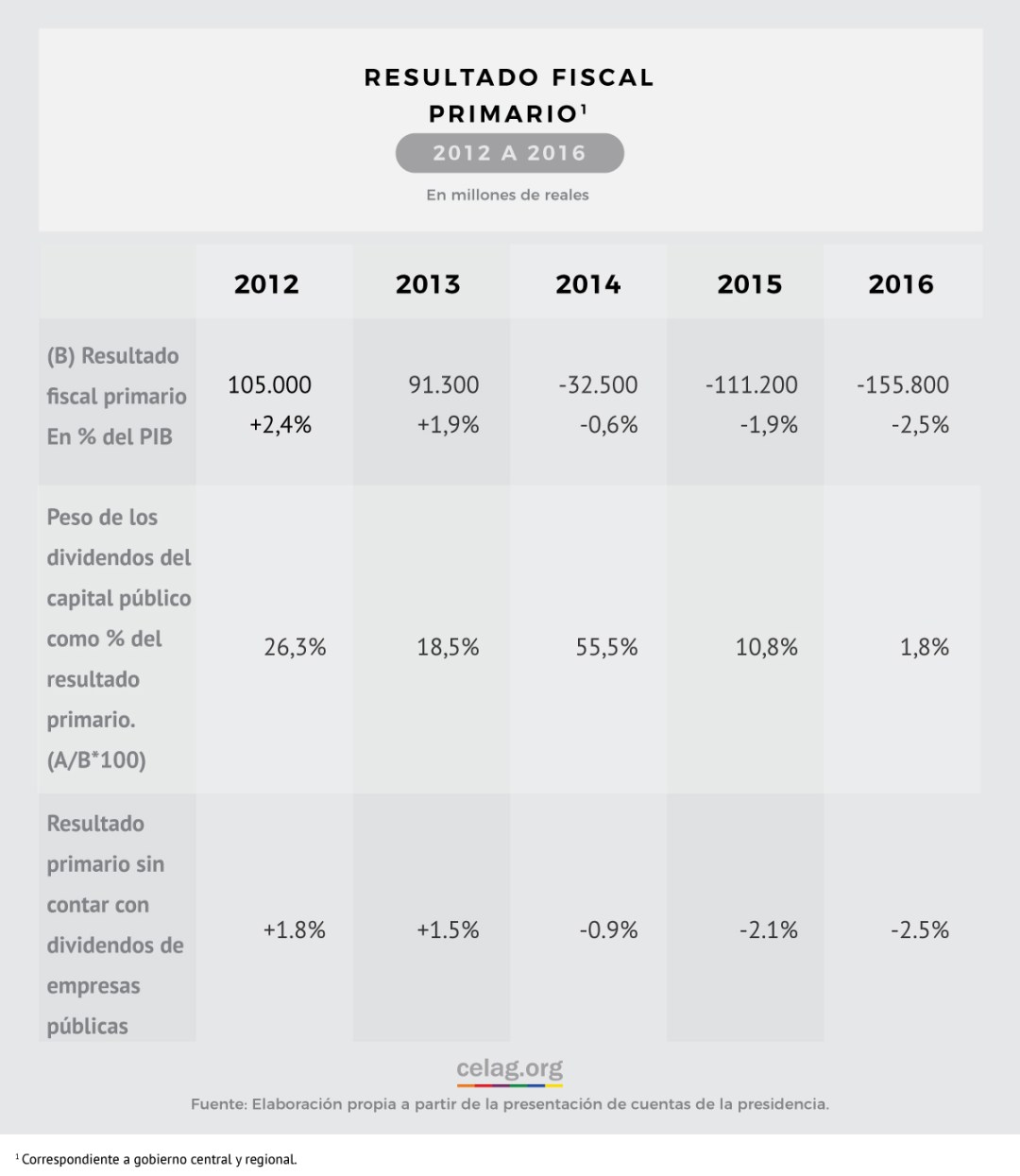

Tabla 2

Brasil ha entrado en zona de déficit fiscal desde que comenzó la crisis petrolera en 2014. De todos modos, cabe notar que de no ser por la contribución de la recaudación de dividendos de estas empresas, la situación sería mucho peor. La tabla 2 muestra que el superávit de 2012 y 2013 se habría reducido en 0,6 y 0,4 puntos respectivamente, mientras que habría aumentado de 0.6% de déficit al 0,9% en 2014.

Dividendo pro-cíclicos

Es natural que la renta que generen las empresas sea pro-cíclica, como se observa en la tabla 2. Las empresas públicas contribuyen poco a reducir el déficit en épocas de vacas flacas como en 2015 y 2016, mientras que explican una parte más relevante del superávit durante las expansiones de 2012 y 2013. Esto es así porque en definitiva son empresas cuya rentabilidad depende del ritmo de actividad económica. Cabe notar que en la disyuntiva sobre si estas grandes empresas deben ser públicas o privadas, si están en manos privadas, su contribución al nivel de actividad del país definitivamente será pro-cíclica, mientras que si estas empresas están en manos públicas, su contribución a las arcas públicas puede ser contra-cíclica si el gobierno decide distrae los dividendos en activos contra-cíclicos.

Patrimonio público y tentación privada

Estos ingresos netos para el estado provienen de su enorme patrimonio invertido en 19 empresas públicas como BNDES, Caixa, la Casa de la Moneda, Correos, de 15 empresas mixtas como el Banco do Brasil, Petrobrás, Electrobrás, Banco do Nordeste, Banco do Amazonia y Embraer, más numerosas participaciones de montos diversos en emprendimientos, empresas y fondos públicos nacionales e internacionales que constituyen un enorme acervo público, en el que han invertido todos los brasileños a lo largo de su historia.

Esta enorme acumulación de capital público propiedad de sus ciudadanos y administrada por el Estado, ha permitido que Brasil tenga que realizar menores esfuerzos fiscales para equilibrar sus cuentas públicas. Petrobrás por ejemplo, aportó 15 mil millones de dólares en concepto de beneficios (net income) entre 2009 y 2016 [6].

Este resultado se debe a que la sociedad brasileña se ha resistido mejor al embate neoliberal que azotó con dos olas privatizadoras al capital público de la Latinoamérica hispanohablante, en los 70s y 90s. La primera ola inició el proceso apenas después de que Thatcher lo promoviera en el Reino Unido. Siguió un impasse en los 80s que sirvió para ablandar el terreno (con vaciamiento y desinversión en las empresas públicas para abonar el terreno) para la segunda ola, en los 90s, que arrasó de privatizaciones la región. Brasil, en cambio, ha estado expuesta a una presión privatizadora mucho menor, posiblemente a una sola de estas olas y de menor magnitud. Pero por lo tratado más arriba, en manos del gobierno de Temer, parece a punto de repetir el triste destino de sus vecinos latinoamericanos desposeídos de las joyas que primero supieron construir, para luego transferir el negocio al sector privado.

El problema del capital público

El derecho de propiedad, el gran pilar de nuestros sistemas jurídicos, es muy enfático a la hora de proteger a los propietarios de capital privado frente a terceros o frente al estado. Lamentablemente, el sistema legal es muy apático a la hora de defender el derecho de propiedad colectivo, es decir, cuando se trata del Capital público, el capital donde los propietarios son todos los ciudadanos.

Nuestros sistemas legales son buenos defensores de la propiedad privada, no de la propiedad pública. Este es un problema crucial que debe resolverse jurídica y políticamente.

Los gobiernos progresistas hacen grandes esfuerzos para crear capital público en variadas formas, como empresas públicas, infraestructura, parques y hasta activos públicos financieros como el crédito potencial que gana un país cuando se desendeuda. ¿Cómo proteger este capital público, que tanto beneficio le trae a los ciudadanos, frente a las apetencias de quienes pretenden apropiárselo? Este es uno de los grandes dilemas que debe resolverse por el bien de los ciudadanos y nuestro desarrollo. Es una gran cuestión, una batalla entre el David del interés público y el Goliat del interés privado.

Es indispensable que revirtamos este destino, porque de continuar, ni siquiera los gobiernos progresistas harán esfuerzos para crear o sostener el capital público, ya que no tiene mucho sentido asumir los costos que implica hacer estas inversiones, si al menor traspié electoral un gobierno neoliberal terminará imponiendo sus intereses y traspasándolos al capital privado.

Las intenciones “desestatizadoras” del gobierno de Temer son evidentes. Lo que no es evidente es si la fachada de las acciones doradas y de la puesta en escena de los casos de corrupción, serán suficientes como para que la sociedad “madure” lo necesario como para permitírselo.

http://www.celag.org/brasil-venta-problema-del-capital-social-las-privatizaciones-temer-brasil/

[1] Para saber más puede consultar “Recortes y privatización, cotidianeidad en el Brasil de Temer” de Crismar Lujano en http://www.celag.org/recortes-y-privatizacion-cotidianidad-en-el-brasil-de-temer/

[5] Chari, R. (2015). Life After Privatization, Oxford University Press